Artikeln är författad av Rasmus Nordfäldt Laws, senior biträdande jurist i Moll Wendéns aktiemarknadsgrupp, och Henric Stråth, partner och ansvarig delägare.

Artikeln skrivs i informationssyfte och ska inte betraktas som juridisk rådgivning.

Inledning

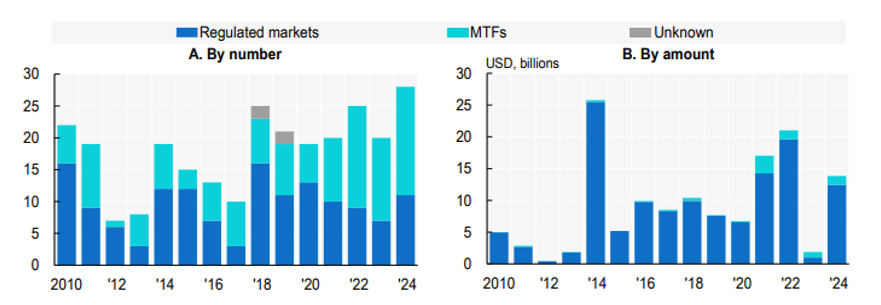

Offentliga uppköp är vanligt förekommande i Sverige. Mellan 2017 och 2024 genomfördes i snitt 21 uppköp per år. Andelen uppköp av bolag noterade på MTF (någon av tillväxtmarknaderna Nasdaq First North, NGM Nordic SME eller Spotlight Stock Market) har ökat stadigt och utgör numera mer än hälften av det totala antalet genomförda uppköp senaste åren. Sett till transaktionsvärde är de dock fortfarande underrepresenterade[1]:

Sedan MTF:erna etablerades 2007 har aktiviteten där ökat kraftigt. Under det senaste årtiondet har cirka 80 % av alla noteringar skett på MTF, som nu samlar nästan två tredjedelar av alla noterade bolag i Sverige. Även om det totala börsvärdet av MTF-bolagen bara representerar 2,5 % av totalen,[2] visar statistiken på en tydlig trend som till viss del förklarar den ökande uppköpsaktiviteten av MTF-bolag.

För tillväxtbolag på MTF, som ofta har begränsade resurser, kan det vara en utmaning att navigera juridiken vid en uppköpssituation. En budprocess kan initieras plötsligt varför det är viktigt med en grundläggande förståelse för budregelverken. Artikeln adresserar detta genom att behandla några av de för målbolaget mest centrala frågorna vid bud.

Artikeln omfattar inte uppköp på reglerad marknad (även om svaren är likartade) och alla hänvisningar till Takeover reglerna avser det regelverk som gäller för MTF (inte motsvarande för reglerad marknad)[3]. Inte heller behandlas budpliktsbud eller bud med betalning i överlåtbara värdepapper[4]. Takeover-reglerna är inte begränsade till svenska aktiebolag, varför artikeln även är relevant för utländska målbolag noterade på en MTF i Sverige.[5]

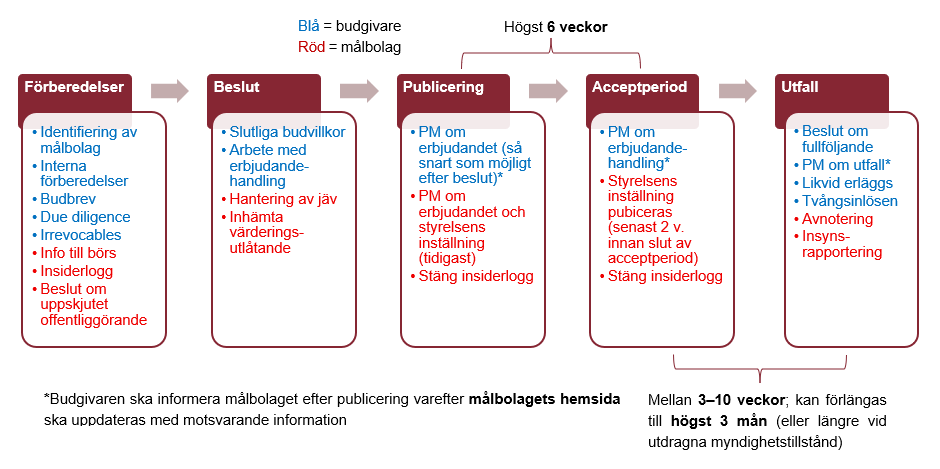

Budprocessen i korthet

Vid offentliga uppköp ligger huvuddelen av arbetet på budgivaren. Som framgår av bilden ovan innefattar arbetet identifiering av målbolaget, interna överväganden, inklusive att säkerställa finansiering och nödvändiga tillstånd (t.ex. från konkurrensmyndigheter), skicka propå om bud (budbrev)[6] till målbolaget, genomföra en due diligence, ingå åtaganden med målbolagets huvudägare om att acceptera erbjudandet (irrevocables)[7], samt upprätta och offentliggöra pressmeddelanden och erbjudandehandling i enlighet med kraven i Takeover-reglerna.

Erbjudandet riktas till målbolagets aktieägare (inte till bolaget självt) men målbolagets styrelse har ändå en viktig roll – den ska möjliggöra budets genomförande genom att hantera kontakten med budgivaren, bedöma erbjudandets skälighet och informera marknaden om sin syn på erbjudandet. Eftersom ett bud i regel anses vara till aktieägarnas fördel, får styrelsen inte vidta åtgärder som försvårar budets genomförande utan bolagsstämmans godkännande (försvarsåtgärder) och om erbjudandet är seriöst menat ska styrelsen normalt samarbeta med budgivaren i rimlig utsträckning och tillse att aktieägarna får ett välgrundat beslutsunderlag.

De mest centrala frågorna för målbolaget rör (1) informationsutlämnande till budgivaren (inklusive till due diligence och erbjudandehandlingen), (2) hanteringen av insiderinformation, (3) hantering av intressekonflikter, (4) arbete med styrelsens inställning och inhämtande av extern värdering avseende aktierna i målbolaget (värderingsutlåtande),[8] och (5) insynsägande och stängd period. Dessa frågor behandlas mer ingående i det följande.

Informationsutlämnande till budgivaren

Noterade bolag omfattas av långtgående transparenskrav enligt bl.a. marknadsmissbruksförordningen (MAR), prospektförordningen och marknadsplatsens emittentregelverk. All väsentlig information om bolaget är därmed redan tillgänglig för potentiella budgivare. Intresset av att få tillgång till ytterligare information är därför inte lika framträdande som vid förvärv i privat miljö. Trots tillgång till offentlig information är det dock vanligt att en budgivare begär kompletterande information av målbolaget, t.ex. inom ramen för sin due diligence eller till erbjudandehandlingen, tillståndsprocesser, m.m.

Vid en sådan begäran uppstår frågan om målbolaget kan och ska medverka till informationsutlämnandet och i sådant fall på vilka villkor och i vilken utsträckning detta ska ske.

Vid besvarande av den frågan kan först och främst konstateras att målbolaget inte har någon skyldighet mot budgivaren att medverka till informationsutlämnande. Att vägra lämna ut information till budgivaren är inte en förbjuden försvarsåtgärd eller i övrigt i strid med aktiemarknadsrätten[9]. Styrelsen kan dock riskera att bryta mot aktiebolagsrätten om den vägrar att lämna ut information. Styrelsen agerar på uppdrag av bolaget (förlängningen aktieägarna), och om budet är seriöst menat och med rimlig premie, finns det ett starkt intresse för aktieägarna att ta del av erbjudandet. För att en styrelse ska uppfylla sin lojalitets- och vårdplikt gentemot aktieägarna kan den behöva gå med på viss informationsutlämning[10].

Beslutar styrelsen att medverka vid en due diligence eller i övrigt lämnas ut information måste, som framgår av II.20 Takeover-reglerna[11], utlämnandet vara proportionerlig; riskerna (t.ex. röjande av företagshemligheter och resursanvändning) behöver vägas mot fördelarna (möjlighet för aktieägare att ta ställning till budet). Endast nödvändig information för budet får lämnas, och all utlämnad information måste dokumenteras och sekretessäkras. Vidare ska säkerställas att en due diligence sker under så kort tid som möjligt för att inte i onödan störa målbolagets verksamhet.

Från MAR-perspektiv uppstår frågan om insiderinformation får inkluderas i informationsutlämningen. Det är normalt tillåtet eftersom det kan utgöra ett led i fullgörande av tjänst, verksamhet eller åligganden (10.1 MAR). En vanlig fråga är om budgivaren måste upptas i målbolagets insiderförteckning enligt 18.1 MAR innan informationen lämnas. Svaret är nej – målbolaget behöver bara föra förteckning över ”de egna” (anställda, styrelseledamöter, rådgivare m.fl.) och inte utomstående eller motpart. Däremot måste sekretessen säkerställas innan informationen lämnas genom t.ex. ingående av sekretessavtal (NDA) (17.8 MAR). Om insiderinformation lämnas ska den offentliggöras så snart som möjligt så att informationsasymmetrin mellan budgivaren och aktieägarna utjämnas (II.20).

Hantering av insiderinformation

Enligt 7.1 MAR är insiderinformation icke offentliggjord information av specifik natur, som direkt eller indirekt rör bolaget och som, om den offentliggjordes, sannolikt skulle ha en väsentlig inverkan på priset på bolagets aktier. Om ett noterat tillväxtbolag mottar ett budbrev från en aktör med finansiell kapacitet att genomföra budet till rimliga villkor, är det i praktiken i stort sätt alltid fråga om insiderinformation. Bolaget ska då utan dröjsmål upprätta insiderförteckning enligt 18.1 MAR samt antingen omedelbart offentliggöra informationen enligt 17.1 MAR, eller skjuta upp offentliggörandet enligt 17.4 MAR. Uppskjutande förutsätter att tre kriterier är uppfyllda: (1) legitimt intresse, (2) att marknaden inte vilseleds och (3) att sekretessen kan säkerställas.

Bud är ett typfall där uppskjutet offentliggörande är motiverat. Det ligger i både målbolagets och budgivarens intresse att aktien inte reagerar förrän villkoren är satta. Om budrykten sprids riskerar aktiekursen att påverkas på ett sådant sätt att budgivaren avbryter processen. Legitimt intresse för uppskjutande föreligger således, och att avvakta med offentliggörandet vilseleder sällan allmänheten. Offentliggörandet bör därför normalt skjutas upp. Ett sådant beslut ska dokumenteras varefter bolagets Certified Adviser (vid notering på Nasdaq First North) eller marknadsplatsen (vid notering på NGM Nordic SME och Spotlight Stock Market) ska informeras[12]. Noterbart är att marknadsplatsen vid denna tidpunkt normalt redan har informerats om budintresset då informationsplikten enligt handelsplatsernas regelverk infaller redan vid ”skäl att anta” att budet kommer realiseras.[13] I praktiken sker det ibland redan i nära anslutning till erhållandet av budbrev, och ofta när målbolagets styrelse beslutat att bevilja budgivaren tillträde till genomförande av en due diligence.[14]

En förutsättning för uppskjutande av offentliggörandet är att sekretessen kan säkerställas, vilket ska omprövas löpande. En budsituation involverar många aktörer – juridiska och finansiella rådgivare, marknadsplatsen, revisorer, huvudägare och banker – och läckage av insiderinformation förekommer. Detta illustreras inte minst av alla EBM processer om insiderbrott inför bud man läser i nyheterna.[15] Vid läckage ska informationen omedelbart offentliggöras (läckagepressmeddelande) eftersom skäl för uppskjutande inte längre finns.[16]

Normalt offentliggörs uppskjuten insiderinformation genom budgivarens pressmeddelande om erbjudandet. I samband med det ska målbolaget offentliggöra sin inställning till budet, eller information att inställningen kommer senare, med en referens till budgivarens pressmeddelande. I en sådan situation uppstår frågan om målbolaget offentliggör insiderinformation.

Rådande uppfattning är att informationen förlorar sin karaktär av insiderinformation när budgivaren publicerat sitt pressmeddelande.[17] Det innebär att målbolagets pressmeddelande inte behöver inkludera MAR-etikett om målbolagets pressmeddelande offentliggörs efter budgivarens publicering förutsatt att offentliggörandet skett i enlighet med distributionskravet i 17.1 MAR. I en sådan situation behöver inte heller Finansinspektionen informeras om det uppskjutna offentliggörandet. Om båda pressmeddelandena offentliggörs samtidigt är det däremot inte fel att inkludera MAR-etikett och underrätta Finansinspektionen. Om målbolagets pressmeddelande även offentliggör styrelsens inställning till budet och det i sig utgör insiderinformation behöver dock givetvis inkluderas MAR-etikett och Finansinspektionen informeras om det uppskjutna offentliggörandet. Oavsett hur/vem som offentliggör insiderinformationen, ska insiderförteckningen stängas så snart pressmeddelandet publicerats.

Kommande regeländring: Nya regler för offentliggörande enligt 17.1 MAR träder i kraft i juli 2026, vilket Moll Wendén tidigare skrivit om (länk här). Ändringen innebär att mellanliggande steg i pågående processer (t.ex. mottagande av budbrev i en budprocess) inte längre behöver offentliggöras. I stället ska offentliggörande ske när ”den slutliga händelsen” inträffar. Det är inte helt klart vad som avslutar en budprocess (offentliggörande av erbjudandet, styrelsens inställning, eller utfallet?) men det är nog bara ett teoretiskt problem; tidpunkten för offentliggöranden styrs av Takeover reglerna och följs reglerna blir publiceringstidpunkten även korrekt enligt nya 17.1 MAR.[18] Tidpunkten för offentliggörande ändras alltså inte, men målbolaget slipper enligt de nya reglerna besluta om uppskjutande och informera Finansinspektionen efter offentliggörandet. Däremot är det fortfarande fråga om insiderinformation och målbolaget behöver därmed även fortsatt identifiera insiderinformation när den uppkommit, föra insiderförteckning och bevaka eventuellt läckage.

Hantering av intressekonflikter

Om någon i styrelsen eller vd har ett intresse som strider mot aktieägarnas intresse uppstår jäv. Enligt II.18 Takeover reglerna får sådana personer inte delta i handläggningen av erbjudandet. Jäviga är förutom styrelseledamöter/vd närstående budgivaren (t.ex. via aktieinnehav eller anställning) även styrelseledamöter/vd som har ingått irrevocables med budgivaren i egenskap av aktieägare i målbolaget.

Vid intressekonflikter behöver styrelsen bedöma om den fortfarande är beslutsför enligt 8 kap. 21 § aktiebolagslagen (ABL). Om styrelsen inte är beslutsför får den inte fatta bindande beslut, inklusive frågor om informationsutlämnande till budgivaren, styrelsens inställning till budet, försvarsåtgärder, m.m.

I praktiken är det vanligt att en oberoende budkommitté bildas bestående av de icke-jäviga styrelseledamöterna. Det är dock viktigt att understryka att en sådan kommitté inte botar bristande beslutsförhet. Kommittén agerar på uppdrag av styrelsen och kan endast besluta i budrelaterade frågor genom behörig delegering från styrelsen. Sådan delegering kan inte ske om styrelsen inte är beslutsför.

För att läka bristande beslutsförhet kan det vara lämpligt att tillsätta ytterligare icke-jäviga ledamöter på en bolagsstämma. Givet tidsåtgång och kostnader relaterade till en sådan stämma är lösningen dock inte självklar, och inte heller ett legalt krav; målbolaget kan uppfylla sina skyldigheter i samband med uppköp även utan att vara beslutsför, även om det skapar praktiska svårigheter.

Om styrelseledamot eller ledande befattningshavare lämnar eller deltar i erbjudandet eller om moderbolag lämnar eller deltar i ett offentligt erbjudande avseende aktier i dotterbolag (Management Buyout, MBO) gäller specialregler enligt avsnitt IV Takeover-reglerna som behöver tillämpas utöver II.18. Syftet med reglerna är att åtgärda informationsövertaget budgivaren har i förhållande till målbolagets aktieägare, och innebär bl.a. krav på minst fyra veckors acceptfrist (IV.2) och, vid MBO utan konkurrerande bud, inhämtande av värderingsutlåtande (IV.3).

Styrelsens inställning och värderingsutlåtande

Enligt II.19 Takeover reglerna ska styrelsen senast två veckor före acceptfristens utgång offentliggöra sin uppfattning om erbjudandet och skälen för den. Uttalandet ska vara tydligt motiverat och vägledande för aktieägarna. Det är till fördel – men inte ett krav – att styrelsens inställning inkluderas i erbjudandehandlingen (som måste offentliggöras innan acceptperioden inleds).[19] Om styrelsen inte är beslutsför, föreligger en rätt (men inte en skyldighet) för de icke-jäviga ledamöterna att offentliggöra sin uppfattning om budet (II.19 stycke 3).

Till grund för styrelsens inställning inhämtas normalt (minst) ett värderingsutlåtande avseende aktierna i målbolaget från en oberoende expert. Detta är obligatoriskt om styrelsen inte är beslutsför på grund av intressekonflikter (II.19 stycke 3) och, som nämnt ovan, vid MBO utan konkurrerande bud. Även i andra fall är det dock lämpligt, eftersom det stärker beslutsunderlaget och visar på att frågan behandlas med omsorg i enlighet med styrelsens skyldigheter enligt aktiebolagsrätten.

För att hinna publicera ett väl underbyggt värderingsutlåtande när budet offentliggörs – vilket är att föredra vid ett fördelaktigt bud – bör målbolaget, så snart budgivarens seriositet och villkorens rimlighet står klart, inhämta offert från en eller flera oberoende värderingsfirmor. Utlåtandet får inhämtas av en rådgivare i transaktionen men priset får inte vara beroende av vederlagets storlek, i vilken utsträckning erbjudandet accepteras eller huruvida erbjudandet fullföljs eller ej.[20]

Insynsägande och stängd period

Accept av ett takeover erbjudande utgör en insynstransaktion som personer i ledande ställning och dess närstående måste rapportera till Finansinspektionen inom tre arbetsdagar från transaktionsdagen (19.1 MAR). Transaktionsdagen är när budgivaren offentliggör att samtliga villkor uppfyllts eller frånfallits (fullföljandedagen).[21]

Personer i ledande ställning (PDMR) omfattas av 30 kalenderdagars handelsförbud (stängd period) före offentliggörande av finansiella rapporter (19.11 MAR). Vid pågående bud bör bolaget överväga att justera rapportdatum så att acceptperioden inte sammanfaller med den stängda perioden. Om det inte är möjligt (t.ex. vid fientliga bud där styrelsen inte råder över tidsplanen) kan grund för beviljande av undantag från handelsförbudet aktualiseras enligt 19.11 MAR och kompletterande delegerad förordning 2016/522. Sådant undantag förutsätter förhandsgodkännande från bolaget. Även om sådant godkännande lämnas, får accept aldrig ske om befattningshavaren innehar insiderinformation (vilket ofta kan vara fallet inför finansiella rapporter).

Avslutning

Sverige har ett stort antal noterade tillväxtbolag som i ökande grad blir föremål för uppköp. Dessa bolag har inte alltid interna resurser med kunskap om sådana processer, och denna artikel syftade till att ge en överblick över de mest centrala frågorna bolaget behöver känna till. Även om huvuddelen av arbetet vid offentliga uppköp ligger på budgivaren, har målbolaget flera viktiga åtaganden för att maximera värdet för aktieägarna.

Initialt behöver målbolaget bedöma om budet är seriöst menat och om det är lämpligt att lämna ut information till budgivaren. Om det finns skälig anledning att anta att budet kommer att realiseras ska marknadsplatsen informeras direkt eller indirekt via bolagets Certified Adviser. Om budet är seriöst uppstår i regel insiderinformation och en insiderförteckning ska därför upprättas och beslut fattas om uppskjutet offentliggörande. Eventuella intressekonflikter i styrelse och ledning behöver samtidigt identifieras och hanteras och om PDMR äger aktier i bolaget behöver tidsplanen för transaktionen planeras mot kommande stängd period. Relativt snabbt bör ett värderingsutlåtande inhämtas och styrelsen i övrigt förbereda offentliggörandet av sin inställning till budet. Läckage behöver bevakas så länge offentliggörande av insiderinformation skjutits upp och hemsidan löpande uppdateras med information om budgivarens erbjudande, styrelsens inställning och den slutliga erbjudandehandlingen.

För att navigera rätt och undvika fallgropar, är vår rekommendation att redan vid initiala kontakter med budgivaren fundera över dessa frågor och, vid behov, kontakta rådgivare för stöd.

Noter

[1] Tabellen är hämtad från OECD:s rapport ”The Swedish Equity Market” från 2025, se länk här.

[2] OECD:s ovan rapport, s. 13.

[3] Aktiemarknadens självregleringskommittés Takeover-regler för vissa handelsplattformar (2025-07-01).

[4] Om vederlaget består av överlåtbara värdepapper uppstår bl.a. frågor kring prospektskyldighet, värdering av vederlaget och krav på bolagsstämma.

[5] Notera dock att Takeover-reglernas bestämmelser om försvarsåtgärder (II.21) och budplikt (III) bara gäller svenska aktiebolag.

[6] Med budbrev avses en icke-bindande intresseförklaring/propå om att köpa bolaget. Brevet inkluderar ofta preliminära villkor såsom pris, tänkta fullföljandevillkor och vederlag (aktier eller kontant). Budbrevet kan också vara villkorat av att målbolaget medverkar avseende informationsutlämning, rekommenderar budet, irrevocables ingås, m.m.

[7] Med irrevocables avses bindande och oåterkalleliga åtaganden att acceptera budet som normalt ingås innan budet offentliggörs. Inhämtandet av irrevocables minskas budgivarens transaktionsrisk genom att chansen för att budet når erforderlig acceptgrad ökar. Irrevocables är därför en central del i budprocessens förberedelsefas.

[8] Värderingsutlåtande används ofta synonymt med ”fairness opinion”, d.v.s. ett utlåtande om skäligheten, från finansiell utgångspunkt, för aktieägarna i målbolaget av ett erbjudande.

[9] Se AMN 2005:47 och AMN 2006:55.

[10] Jfr Stattin, Om due diligence-undersökningar vid takeover-erbjudanden, SvJT 2008, s. 751 ff (länk här).

[11] Regeln gäller specifikt due diligence, men principerna torde även vara tillämpliga vid begäran om information i övrigt.

[12] Se 6.2.5 regelverket för Nasdaq First North, 4.3.3 regelverket för NGM Nordic SME och 3.8 regelverket för Spotlight Stock Market.

[13] Se 6.2.3 regelverket för Nasdaq First North, 4.3.1 regelverket för NGM Nordic SME, 5.1 regelverket för Spotlight Stock Market.

[14] Jfr Sjöman, EU:s marknadsmissbruksförordning och uppköpserbjudanden, SvJT 2019, s. 893 (länk här).

[15] Se t.ex. DI:s artikel den 20 oktober 2025 (länk här) om fem aktuella insiderhärvor under hösten där bl.a. information läckt från Nasdaq, olika banker, advokatbyråer, och revisorsfirmor i samband med flera olika bud under de senaste åren.

[16] Även budgivaren bör (men måste inte) lämna läckagepressmeddelanden, se II.3 stycke 2 Takeover-reglerna.

[17] Jfr Sjöman, EU:s marknadsmissbruksförordning och uppköpserbjudanden, SvJT 2019, s. 900 (länk här).

[18] ESMA:s slutliga rapport (länk här) med utkast på delegerad förordning (se sida 64 ff.) som specificerar när pågående processer ska offentliggöras enligt 17.1 MAR inkluderar ingen vägledning avseende just offentliga uppköp. Däremot anges i skäl 12 att förordningen inte ska påverka tillämpningen av Takeover-direktivet (2004/25/EC), vilket måste innebära att skyldigheten att offentliggöra enligt MAR i vart fall inte får infalla tidigare än motsvarande skyldighet enligt Takeover-reglerna.

[19] Jfr punkt 4 i Bilagan till Takeover-reglerna.

[20] Se stycke två i kommentarstexten till IV.3 Takeover-reglerna.

[21] Jfr skäl 30 i delegerad förordning (EU) 2016/522. I praxis har det accepterats att transaktionsdagen kan infalla efter fullföljandedagen om likviden faktiskt har överförts till budgivaren först vid det senare datumet, se Kammarrättens dom i mål nr. 3984-19.